站上政策风口,医疗器械CRO迎发展良机

2016-11-01

全球医疗器械企业研发投入预计保持4% 左右的增速。根据EvaluateMedTech 预测,2013-2015 年,全球医疗器械研发投入分别为229 亿美元、238 亿美元、248 亿美元,同比增速分别为2.23%、3.93%、4.20%。预计2008-2020 年的全球医疗器械研发投入的复合增速为4.37%。

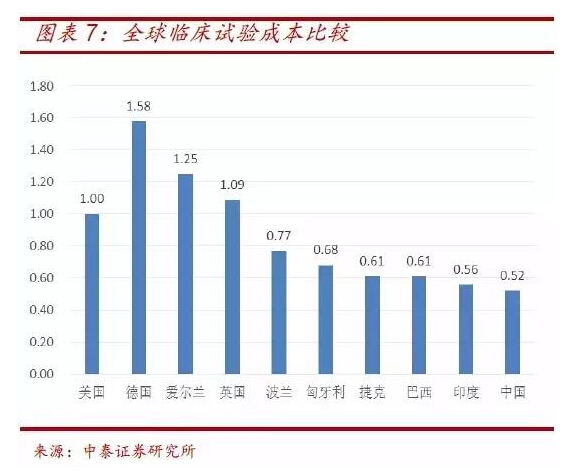

相比于欧美,我国人口基数大,较易招募到受试者,且成本优势明显。临床试验成本比值数据可以看出,我国临床试验成本仅约美国的1/2,德国的1/3,为器械产品研发创造良好条件。

医疗器械的首次注册及再注册情况会直接扩大器械CRO 注册服务的市场需求。据CFDA 统计,我国医疗器械产品注册数量从2007 的10974上升至2013 年的29073,年复合增速18%。

从产品注册类型分析,以高端、高附加值产品为主的Ⅲ类器械注册及再注册总量占比在6%-12%之间徘徊,II 类器械注册在2013 年占比约35%,进口器械与I 类器械注册在2013 年占比均为27%。

从需求端来看,医疗器械CRO 业务主要依附于下游医疗器械行业,医疗器械 CRO 行业的发展在很大程度上取决于医疗器械的发展。

全球和国内医疗器械市场销售额的快速增长以及医疗器械研发投入的持续增加,给医疗器械CRO 的发展创造了机会,将带动医疗器械CRO 行业的扩容。

2014 年是国内医疗器械行业的“政策法规年”。2014 年,国家完成了《医疗器械监督管理条例》的修订,《医疗器械监督管理条例》的出台,加强了医疗器械行业的监管力度,且国家鼓励医疗器械的研究与创新,促进医疗器械新技术的推广和应用,为国内医疗器械CRO 的发展创造了机遇。

与此同时,国家还先后出台了7 部部门规章及24 个规范性文件,CFDA 于2014 年对医疗器械行业的规范和监管提升了一个大台阶,为行业未来的发展奠定了良好基础。

大力扶持国产医疗器械发展。创新医疗器械特别审批程序、国产医疗设备品目遴选、医疗器械审评审批制度、医疗器械临床试验现场检查程序和检查要点意见、十三五规划、促进医药产业健康发展的指导意见等明确提出大力支持民族品牌和国产器械的发展,国产医疗器械站上政策风口。

另一方面,医疗器械品类众多、临床规范性严重欠缺,随着器械临床试验规范化改革的加快,大批中小企业的器械在批产品将面临注册失败风险,器械CRO 需求快速上升。

通过五力模型分析:器械CRO 行业潜在进入者及替代产品威胁较小,下游需求旺盛,上游议价能力一般。

总体而言,我们认为当前器械CRO的竞争格局较好,龙头企业迎来发展良机。

上游:临床试验只能在经过资格认定的临床试验机构开展,2014年我国具备临床试验资质的机构数为479 家,器械CRO 议价能力一般。

下游:下游主要为器械生产商,器械行业市场规模增长迅速,为器械CRO 创造了良好的需求环境。

竞争格局:跨国CRO 在人才、技术、资金等方面优势明显,占据顶尖位置,主攻新药研发,器械领域甚少涉足。本土CRO 龙头企业实力逐步凸显,奥咨达、捷通等专业器械CRO 企业逐渐从行业竞争中脱颖而出。

潜在进入者:CRO 行业壁垒较高, 包括专业人才、医疗资源、服务网络、产业链积累、行业经验等,潜在进入者威胁较小。

替代产品:CRO 可以看做社会劳动专业分工的延伸,可以降低临床试验成本,缩短临床试验周期,是企业增强竞争力的战略选择,被替代可能性很小。